【導讀】近年來,中國大陸一直在推進半導體產業(yè)建設,當中的主要目標是實現關鍵技術的自主可控。但熟悉半導體的人都知道,從光刻機到刻蝕機,到封測設備,中國和世界巨頭有很大差距。為了實現自主可控,對設備的關注尤其要排在最先。經過國家的各項專項支持,中國集成電路設備取得了可觀的成果。

國產設備與國際先進技術水平的差距縮短至2-3年

以02專項實施最早的硅刻蝕機為例,于2003年啟動時,與國外相差20多年的差距;經過這些年的發(fā)展和國家專項的大力支持,北方華創(chuàng)每一代的設備推出后,差距都在縮小。2016年14nm的刻蝕機進入生產線時,技術差距基本縮小到2-3年。

從企業(yè)成長的角度看,出現了一批前道相關的制造廠商,分別位于北京、上海、沈陽三個制造基地,包括:

北京:北方華創(chuàng)、中電科、天津華海清科;

上海:上海微電子、上海中微、上海盛美、上海睿勵;

沈陽:沈陽拓荊、沈陽芯源。

其中北方華創(chuàng)目前是中國規(guī)模最大、涉獵領域最廣、產品最全的半導體裝備制造商,由北方微電子和七星華創(chuàng)整合而成。產品品類包括:刻蝕機、PVD、CVD、氧化爐、擴散爐、清洗劑、MFC等。這幾年來,北方華創(chuàng)的銷售規(guī)模和裝機量都有快速增長,今年前五個月的出貨量已經是去年裝機量的總和。

由于設備企業(yè)投資周期非常長,單一產品要經過原理機、α機、β機、γ機等多代機型的迭代開發(fā);送給客戶現場前,要做實驗室數據;送到現場后,要做產品線、先做小批量,再做大批量;又要測試可靠性、一致性等。部分國內企業(yè)已經交了大量學費,十多年走過了諸多流程,在各自領域形成了有特色的產品,也在申請大量的專利。

例如:北方華創(chuàng):2001年成立,2016年整合,設備包括硅刻蝕機(ICP)、PVD、氧化爐、ALD、清洗劑、退火爐等;

中電科:2013年整合,設備包括離子注入機、CMP等;

沈陽拓荊:2010年成立,設備包括PECVD等;

沈陽芯源:2002年成立,設備包括TRACK等;

華海清科:2013年成立,設備包括CMP等;

上海中微:2003年成立,設備包括介質刻蝕機(CCP)等;

上海盛美:1998年成立,設備包括CMP、清洗劑等;

上海睿勵:2005年成立,設備包括光學檢測(OCD、膜厚)等;

上海微電子:2002年成立,設備包括光刻機等。

在主流65-28nm客戶不定量的采購的12類設備清單中,有:

此外,國內已有9項應用于14nm的裝備開始進入生產線步入驗證:

實際上設備企業(yè)一直有個夢想,就是和客戶一起參與最先進工藝制程的開發(fā)。在14nm這個節(jié)點上,可以說北方華創(chuàng)的夢想照進了現實。

另外一個維度看,很多海外客戶開始接納國內的設備,包括臺灣、韓國、歐美等企業(yè):

市占率提升

在先進封裝行業(yè),高端工藝設備國產占比較高.例如:刻蝕機,目前基本都是國產設備;

PVD:將近70%的國產設備份額;光刻機:上海微電子做的非常好,進入封裝領域比較早,市占率較高;其他還有清洗機等,產品性能達到國際領先水平。

在LED行業(yè),外延芯片的核心設備基本實現國產化。其中MOCVD是國產化最晚的一個設備,上海的兩家企業(yè)做的非常好,在今年LED行業(yè)火爆的時候,拿到了很多訂單并擴產,也有很多訂單是從歐美同行企業(yè)中搶到的訂單。

來到芯片領域,刻蝕機有中微;PECVD中北方華創(chuàng)表現不錯。值得一提的是PVD設備,北方華創(chuàng)和國內的LED廠商聯合開發(fā)出了新的制程的設備,使得LED外延芯片的質量有了很大的提升。目前海外同行也在導入這個制程,使得我們的設備賣出了國門。

光伏行業(yè)是國產化率做的最早的行業(yè),這兩年也有很大的發(fā)展。現在我國的光伏的效率、成本上都有很大優(yōu)勢,這和PECVD、擴散爐等核心設備國產化性能的提升是分不開的。

經過十年的發(fā)展,中國晶硅太陽能電池設備企業(yè)從晶體硅生長、硅片加工到太陽能電池芯片的生產,已經具備成套供應能力。整體來說,中國的光伏產業(yè)在裝備業(yè)與光伏電池轉換效率上,已經達到世界領先。

整個集成電路方面,國產化處于初級階段,幾類設備正處于從無到有、從小到大的過程??涛g機的市場份額從1%到4%,現在做到6%;PVD目前市場份額10%;雖然比例不大,但是已形成星星之火之態(tài)。

根據來自設備協(xié)會的統(tǒng)計,預計今年國產設備在泛半導體領域的銷售收入將達到80億元左右。

中國半導體裝備產業(yè)的差距和挑戰(zhàn)

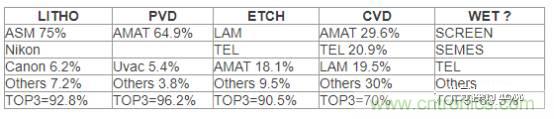

從全球看,全球前十大集成電路裝備公司基本上被美國、日本、歐洲企業(yè)占據。從比例看,全球前十大企業(yè)拿走行業(yè)接近80%的份額;前五名拿走68%;前30拿走92%的份額,前20拿走87%的份額。

根據Gartner的榜單列舉,全球集成電路裝備主要公司共有58家。以他的標準,我國一共上榜了4家。分別為盛美、中微、北方華創(chuàng)和XXX等,從數量看僅占7%。

從細分設備來看,每個具體設備基本上大部分份額被前三大企業(yè)占據,基本上都是80-90%的份額;而且前三大里面基本都是一家獨大,第一占據了40-50%的份額。目前還沒有本土設備進入榜單。

根據全球設備的資本支出情況,2016年中國集成電路工廠投資額占全球的13%;但是2016年中國的國產設備供貨情況僅占全球的0.54%。

關于發(fā)展國產半導體裝備的幾點思考

在半導體設備領域,國內主要設備企業(yè)研發(fā)投入總量僅約為應用材料一家公司研發(fā)投入的四分之一。2016年AMAT研發(fā)投入15.4億美元,但國內28家廠商合計投入3.6億美元,研發(fā)投入非常少;但是從研發(fā)投入占銷售收入占比來看,AMAT占比為14%,我們的占比是30%,相對較高,主要是有一些政府資金在支持。

總的來說,半導體行業(yè)是個資金、技術密集型的行業(yè),研發(fā)周期廠,需要持續(xù)不斷地進行投入。對于國產半導體設備而言,只有加強自主研發(fā),掌握核心技術,才能在競爭中生存下來。

本文轉載自國君機械。

推薦閱讀: