據(jù)IHS iSuppli公司的NAND閃存動態(tài)簡報,盡管超級本領域使用的固態(tài)硬盤(SSD)不斷增加,但與NAND閃存供應商相比,專門生產(chǎn)快速SSD的廠商卻處于劣勢。NADN閃存供應商擁有廣闊的市場以及令人生畏的內(nèi)部產(chǎn)能。

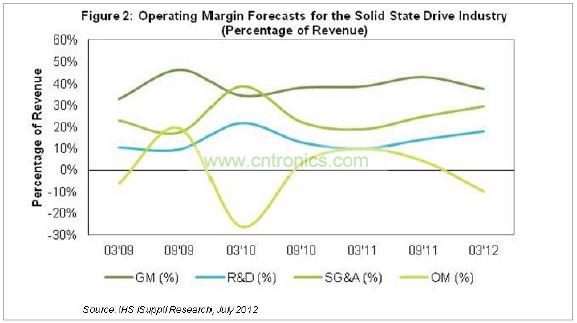

今年專業(yè)SSD廠商的營業(yè)支出不斷上升,已經(jīng)達到2010年中期那種難以為繼的水平。目前毛利率低于40%,研發(fā)費用幾乎占營業(yè)收入的18%,銷售、管理和行政(SG&A)成本接近營業(yè)收入的30%,如圖2所示。從毛利中減去SG&A和研發(fā)費用所得到的凈營業(yè)利潤率接近令人不安的負10%。

專業(yè)SSD廠商面臨的問題是產(chǎn)業(yè)正在進入強調(diào)規(guī)模、質(zhì)量和效率的時代,而不是依靠單個產(chǎn)品的性能。NAND供應增加和爭奪超級本設計訂單的競爭加劇,促使今年SSD價格大幅下降,這將讓自身存在局限的專業(yè)SSD廠商處境更加艱難,尤其是面對規(guī)模較大的存儲領域競爭對手的時候。這些對手擁有SSD廠商所缺乏的市場進入能力。

例如,半導體廠商三星電子、東芝、美光SK Hynix Simiconductor和SanDisk,都擁有內(nèi)部NAND與控制器生產(chǎn)能力。憑借自己寬廣的產(chǎn)品組合,他們與OEM客戶之間的關系也非常緊密。同時,OCZ Technology和金士頓等SSD廠商仍然主要限于在售后市場提供消費SSD,而Fusion-io、STEC和Texas Memory Sys¬tems則在企業(yè)市場受到EMC和Netapp等存儲硬件廠商的挑戰(zhàn)。總體來看,SSD廠商仍然致力于發(fā)展客戶,顧不上盈利,因其銷售與營銷努力大大落后于NAND閃存廠商。

迄今為止,SSD廠商的股價紛紛遭遇重挫。IHS iSuppli SSD指數(shù)在今年第一季度中期觸頂之后,由于營業(yè)收入增長放緩、營業(yè)利潤率慘淡和OEM認證進展不順,F(xiàn)usion-io、STEC和OCZ的股票價值已跌去30%甚至更多。相反,也向自有產(chǎn)品線供應存儲器件的三星,股價則保持平穩(wěn),彰顯垂直整合與有針對性的業(yè)務多元化的重要性,投資者似乎很重視這點。IHS iSuppli SSD指數(shù)是SSD廠商股價的指數(shù)化加權(quán)平均值。

也許迄今SSD廠商為數(shù)不多的有利條件是其資本支出和庫存水平。資本支出占其營業(yè)收入的比例仍然低于4%,庫存則低于營業(yè)收入的25%。相比之下,由于存儲器件生產(chǎn)費用高昂,美光等大型存儲器件生產(chǎn)商的庫存高于營業(yè)收入的100%,資本支出則接近營業(yè)收入的50%。

上次SSD產(chǎn)業(yè)出現(xiàn)營業(yè)利潤普遍為負的情況是在2010年上半年,與目前的情形類似。當時,幾家廠商加大銷售力度,以改善略高于35%的毛利率。這些努力取得了一些效果,2011年中期毛利率自2009年以來首次升到了40%以上。但由于產(chǎn)業(yè)競爭加劇和營業(yè)費用增加,SSD毛利率在2011年第四季度重新跌至40%以下。

所有這些動態(tài)都預示,在主流應用領域,NAND廠商的表現(xiàn)將繼續(xù)整體優(yōu)于專業(yè)SSD廠商。此外IHS iSuppli公司認為,三星和美光等垂直整合型企業(yè)的內(nèi)部媒介生產(chǎn)能力,對于實現(xiàn)具有成本效益的SSD批量生產(chǎn)以及密切掌握存儲管理問題非常關鍵。